Se está a preparar a sua declaração de IRS 2022, há uma expressão a que deve prestar particular atenção: Casado Único Titular. E porquê? É que lhe vamos explicar de seguida.

IRS 2022: Definição de Casado Único Titular

Para melhor consideração da situação pessoal e familiar do titular dos rendimentos, as tabelas de retenção do IRS são individualizadas.

Entre elas encontram-se as tabelas respeitantes a “casado, único titular”. Estas aplicam-se aos rendimentos auferidos por titulares casados e não separados judicialmente de pessoas e bens, quando apenas um dos cônjuges aufira rendimentos englobáveis, ou, auferindo-os ambos, o rendimento de um deles seja igual ou superior a 95% do rendimento englobado.

Ou seja, a tabela de retenção de IRS 2022 “casado, único titular” aplica-se a cidadãos casados, cujos cônjuges não se encontram a trabalhar.

Depois de ter levantando inúmeras dúvidas nos contribuintes, a Autoridade Tributária (AT) emitiu um despacho em 2015 que explica que nas situações de sujeitos passivos casados ou unidos de facto em que um dos cônjuges (ou unidos de facto) aufira rendimentos da categoria A ou H, as tabelas de retenção “casado, único titular” são unicamente aplicáveis quando o outro cônjuge (ou unido de facto) não receba quaisquer rendimentos sujeitos a englobamento.

Importa ainda referir que nas situações de “casado único titular”:

– O cônjuge que, não auferindo rendimentos das categorias A ou H, seja portador de deficiência que lhe confira um grau de incapacidade permanente igual ou superior a 60 %, equivale, para efeitos de retenção na fonte sobre rendimentos de trabalho dependente auferidos pelo outro cônjuge, a cinco dependentes não deficientes;

– Sendo o cônjuge, que não aufere rendimentos das categorias A ou H, portador de deficiência que lhe confira um grau de incapacidade permanente igual ou superior a 60 %, a taxa de retenção na fonte a aplicar aos rendimentos de pensões auferidos pelo outro cônjuge deve ser reduzida em um ponto percentual.

Casado, dois titulares

Quando ambos os sujeitos passivos são titulares de rendimentos, ao invés da tabela de retenção “casado único titular”, deve ser aplicada a tabela de retenção “casado, dois titulares”.

Neste último caso, as tabelas respeitantes a “casado, dois titulares” aplicam-se aos rendimentos auferidos por sujeitos passivos casados e não separados judicialmente de pessoas e bens, quando não se verifique qualquer das situações previstas para “casado único titular”.

Quer a tabela de retenção “casado único titular”, quer a tabela de retenção “casado, dois titulares” são atualizadas anualmente por despacho do Ministro das Finanças. Assim, para efeitos do IRS 2022, estas são as tabelas aprovadas:

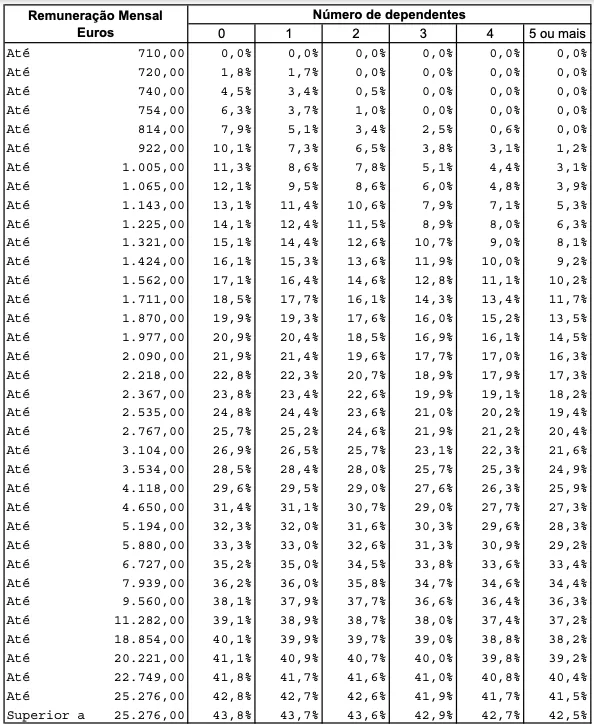

Casado único titular

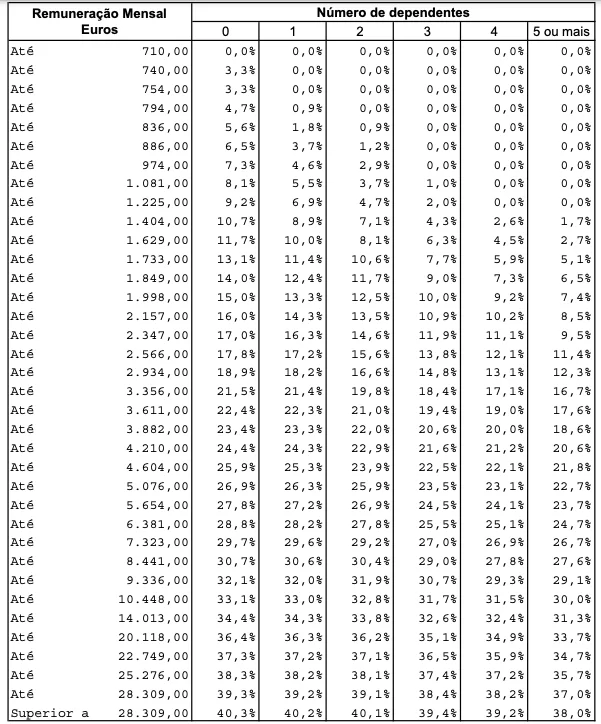

Casado dois titulares